Impacto de la inflación en la economía colombiana en 2025

Contexto de la Inflación en Colombia

La inflación representa un fenómeno complejo que ha sido objeto de estudio y análisis en Colombia, especialmente en el año 2023 cuando se han registrado incrementos significativos en el índice de precios al consumidor. Las implicaciones de la inflación no solo se limitan a cambios en el precio de bienes y servicios, sino que también afectan directamente la estabilidad económica de las familias y las empresas en el país.

Uno de los principales efectos es el aumento del costo de vida. En Colombia, los precios de productos básicos como el arroz, las frutas y los combustibles han mostrado una tendencia al alza, poniendo presión sobre los presupuestos familiares. Este aumento en el costo de vida puede llevar a las familias a ajustar sus hábitos de consumo, priorizando necesidades esenciales frente a gastos discrecionales.

Consecuencias de la Inflación

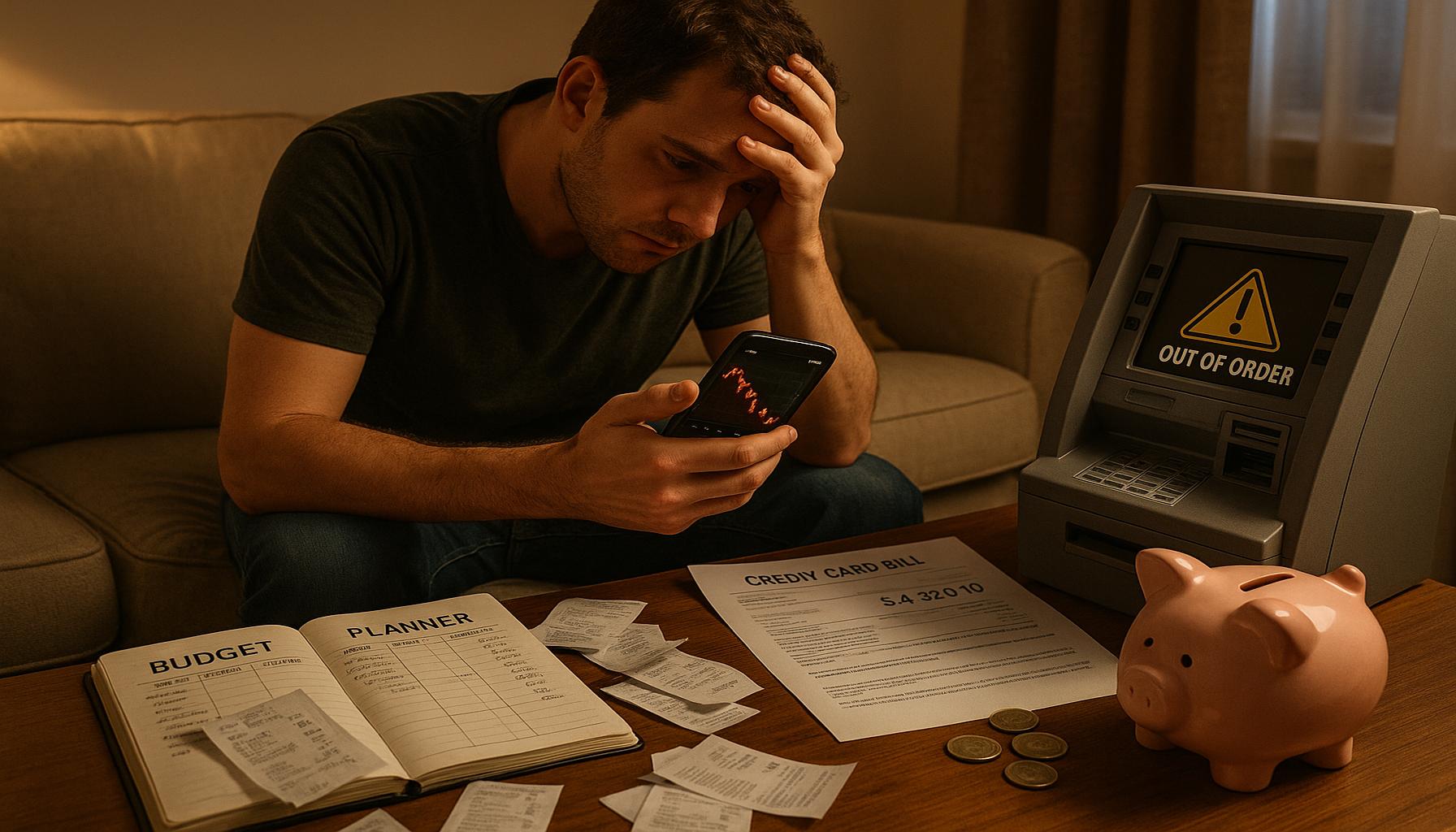

Además, la reducción del poder adquisitivo se ha vuelto una realidad palpable. A medida que los precios suben, el dinero disponible se vuelve menos efectivo para realizar compras. Por ejemplo, si el salario mínimo en Colombia no crece al mismo ritmo que la inflación, las familias se encontrarán en una situación de menor capacidad para satisfacer sus necesidades. Esto puede llevar a un aumento en la pobreza y la desigualdad social.

La incertidumbre económica también es un efecto importante. Cuando los inversionistas perciben que la inflación está fuera de control, pueden optar por retirarse del mercado o reducir sus inversiones. Esto puede tener repercusiones en el empleo y el crecimiento económico, creando un ciclo negativo que afecte a toda la economía colombiana.

Estrategias para Afrontar la Inflación

En este contexto desafiante, se hace crucial que consumidores y empresarios formulen estrategias adecuadas para enfrentar la inflación. Una de las opciones más efectivas es invertir en activos que preserven valor. Fantasías como bienes raíces, oro o criptomonedas han demostrado ser refugios seguros en tiempos de inestabilidad económica. Estos activos tienden a mantener su valor o incluso apreciarse, lo que ayuda a proteger el patrimonio.

La planificación a largo plazo es otra herramienta esencial. Los hogares y empresas deben ser proactivos y desarrollar presupuestos que incluyan proyecciones de crecimiento en los precios, lo que permitirá tomar decisiones financieras más informadas. Establecer un fondo de emergencia o ahorro destinado específicamente a enfrentar fluctuaciones económicas puede brindar una mayor seguridad financiera.

Por último, la educación financiera juega un papel crítico para todos los sectores de la población. Conocer cómo la inflación influye en las decisiones de consumo y ahorro es fundamental. Cursos, talleres y recursos en línea pueden ayudar a las personas a tomar decisiones más informadas que, a la larga, afecten positivamente su futuro financiero.

En conclusión, el desafío de la inflación en 2023 demandará decisiones estratégicas y bien fundamentadas de parte de todos los actores económicos en Colombia. Adoptar un enfoque proactivo en la gestión financiera no solo mitigará el impacto inmediato, sino que también establecerá un camino hacia la estabilidad y el crecimiento a largo plazo.

VER TAMBIÉN: Haz clic aquí para leer otro artículo

Estrategias de Inversión en Tiempos de Inflación

Ante el escenario inflacionario que azota a Colombia en 2023, se hace esencial que tanto individuos como empresas implementen estrategias de inversión adecuadas para salvaguardar sus recursos y asegurar su crecimiento a largo plazo. La capacidad de adaptación es crucial en épocas de inestabilidad económica, y aquí se presentan algunas recomendaciones de inversión que pueden ayudar a mitigar el impacto de la inflación.

1. Inversión en Bienes Raíces

La inversión en bienes raíces ha demostrado ser una de las mejores alternativas para preservar el valor del capital. A medida que la inflación aumenta, el precio de los inmuebles tiende a apreciarse, lo que ofrece una protección natural frente a la pérdida de poder adquisitivo. Adquirir propiedades con potencial de valorización o arrendarlas para generar ingresos pasivos puede ser una estrategia rentable. Además, el arrendamiento de propiedades se convierte en una fuente de ingresos que puede ajustarse a la inflación a través del incremento en los alquileres.

2. Inversiones en Activos Tangibles

Los activos tangibles, como el oro y otros metales preciosos, son considerados refugios seguros en tiempos de inflación. Estos activos tienen la capacidad de mantener su valor en periodos de incertidumbre económica. La inclusión de una porción de oro en el portafolio de inversiones puede ser una manera de diversificar y proteger el patrimonio familiar contra la inflación. Las criptomonedas, aunque más volátiles, también han comenzado a ser consideradas por algunos inversores como una posible cobertura contra la depreciación de la moneda local.

3. Fondos de Inversión y Acciones

Invertir en fondos de inversión que se centran en acciones de empresas sólidas y diversificadas es otra opción a considerar. Las empresas que poseen un sólido modelo de negocio y la capacidad de trasladar costos a los consumidores pueden ofrecer rendimientos atractivos incluso en contextos inflacionarios. Además, invertir en acciones puede entregar dividendos que contribuyan a contrarrestar el efecto de la inflación sobre el ingreso personal.

4. Ahorro e Inversión en Bonos Indexados a la Inflación

- Bonos del gobierno: Existen bonos que están diseñados específicamente para ajustarse a la inflación, garantizando así que los intereses y el capital se mantengan en términos reales.

- Fondos de inversión en activos: Algunos fondos de inversión están compuestos por activos o bonos que se ajustan periódicamente según el índice inflacionario, lo que los convierte en una opción atractiva.

Implementar estas estrategias de inversión no solo demandará un enfoque reflexivo y disciplinado, sino también una planificación financiera rigurosa. Evaluar el horizonte temporal de las inversiones y considerar la tolerancia al riesgo son aspectos clave que no se deben pasar por alto. La proactividad en la gestión del capital no solo mitigará el impacto inmediato de la inflación, sino que también establecerá un bolsillo sólido para el futuro económico de las familias y empresas colombianas.

VER TAMBIÉN: Haz clic aquí para leer otro artículo

Impacto en la Planificación Financiera Familiar

La planificación financiera familiar se convierte en una herramienta esencial en un contexto de inflación creciente. Las familias deben adaptarse y modificar su estrategia de ahorro y consumo, enfocándose en cómo sus decisiones financieras de hoy pueden impactar su calidad de vida a largo plazo. Esto implica no solo ajustar los gastos cotidianos, sino también pensar en formas de invertir y proteger sus ahorros frente a la erosión del poder adquisitivo.

1. Presupuestación Efectiva

Una de las primeras acciones que deben tomar las familias es implementar una presupuestación efectiva. Es fundamental llevar un control riguroso de los ingresos y gastos, estableciendo categorías que permitan identificar áreas donde se pueden reducir costos. Al enfrentar un escenario inflacionario, esto se vuelve aún más necesario, ya que los precios de bienes y servicios esenciales tienden a aumentar. Utilizar aplicaciones de gestión financiera puede facilitar este proceso, permitiendo a las familias tener una visión clara de su situación económica y tomar decisiones más informadas.

2. Educación Financiera

La educación financiera es un pilar vital en la lucha contra la inflación. Promover el aprendizaje sobre conceptos financieros básicos, como el interés compuesto, la diversificación de inversiones y el impacto de la inflación en el ahorro, puede empoderar a los ciudadanos. Con un mejor entendimiento del entorno financiero, las familias colombianas podrán tomar decisiones más estratégicas en cuanto a sus ahorros e inversiones. Además, comprender cómo la inflación afecta su poder adquisitivo les ayudará a establecer metas financieras más realistas y ajustadas a la nueva realidad económica.

3. Priorizar Inversiones a Largo Plazo

Es crucial que las familias prioricen inversiones a largo plazo sobre las decisiones financieras a corto plazo. Invertir en educación, salud y activos que crezcan en valor con el tiempo no solo asegura una mejor calidad de vida, sino que también actúa como un escudo contra la inflación. Por ejemplo, la educación formal incrementa el potencial de ingresos futuros, mientras que activos como acciones o bienes raíces tienden a revalorizarse, protegiendo así el capital familiar en un entorno inflacionario.

4. Consideraciones sobre Deuda

En tiempos de inflación, es crucial revaluar la gestión de las deudas. Las tasas de interés suelen aumentar como respuesta a la inflación, lo que puede generar un costo adicional sobre las deudas existentes. Las familias deben analizar la posibilidad de pagar anticipadamente deudas de alto interés o considerar la consolidación de deudas para reducir el gasto mensual. También es importante priorizar el ahorro y garantizar que, al final del mes, queden recursos destinados a emergencias, evitando así caer en un ciclo de deuda que genere más estrés financiero.

5. Adaptación del Estilo de Vida

Por último, la adaptación del estilo de vida se vuelve fundamental. Esto puede implicar desde cambios en los hábitos de consumo, como optar por marcas más económicas o comprar productos de temporada, hasta realizar actividades recreativas que requieran menos gasto. Es esencial que las familias encuentren un equilibrio entre mantener su calidad de vida y ser realistas sobre su situación económica, buscando alternativas que no comprometan su bienestar a largo plazo.

El manejo de la inflación requiere un enfoque integral donde la planificación financiera y la educación son claves para mitigar su impacto. Al aplicar estas estrategias, las familias colombianas pueden no solo sobrevivir en tiempos difíciles, sino también sentar las bases para un futuro más estable y próspero.

VER TAMBIÉN: Haz clic aquí para leer otro artículo

Conclusión

El impacto de la inflación en la economía colombiana durante 2023 ha sido significativo y multidimensional, afectando tanto a los hogares como a las empresas. En un entorno inflacionario, las familias se ven forzadas a adaptarse, reconfigurando sus pautas de consumo y priorizando la planificación financiera como un medio para salvaguardar su calidad de vida. Mediante la implementación de una presupuestación efectiva, el fomento de la educación financiera y la priorización de inversiones a largo plazo, los ciudadanos pueden mitigar los efectos perjudiciales de la inflación y asegurar un futuro más estable.

Además, es crucial que las familias evalúen de manera continua sus decisiones de deuda, priorizando el ahorro y evitando caer en ciclos de endeudamiento que podrían comprometer su bienestar financiero. Adaptar el estilo de vida de manera consciente se convierte en un elemento vital, permitiendo que los hogares mantengan un equilibrio entre sus deseos y necesidades, sin sacrificar su bienestar.

Desde una perspectiva más amplia, la inflación no solo presenta desafíos, sino que también puede convertirse en un catalizador para que las familias y empresarios reconsideren sus objetivos y estrategias. En última instancia, con una educación financiera sólida y un enfoque proactivo hacia la inversión, los colombianos tienen la oportunidad de no solo enfrentarse a la volatilidad económica, sino también de construir un patrimonio resiliente que les permita prosperar a largo plazo en un entorno cambiante. Así, la inflación puede ser vista no solo como un obstáculo, sino como una oportunidad de transformación y adaptación.