Errores comunes que pueden perjudicar tu construcción de crédito y cómo evitarlos

La importancia de una buena construcción de crédito

Construir un historial crediticio sólido es fundamental para alcanzar metas financieras a largo plazo. Un buen crédito no solo abre puertas a préstamos y tarjetas de crédito con mejores condiciones, sino que también puede facilitar el acceso a alquileres, empleo y seguros. En Colombia, donde el sistema financiero suele exigir un historial crediticio robusto, tener un buen perfil crediticio es crítico. Por ello, identificar y evitar los errores comunes en este proceso puede marcar una gran diferencia en tu futuro financiero.

Errores comunes en la construcción de crédito

Existen varios errores que pueden perjudicar seriamente tu perfil crediticio. A continuación, se presentan algunos de los más relevantes:

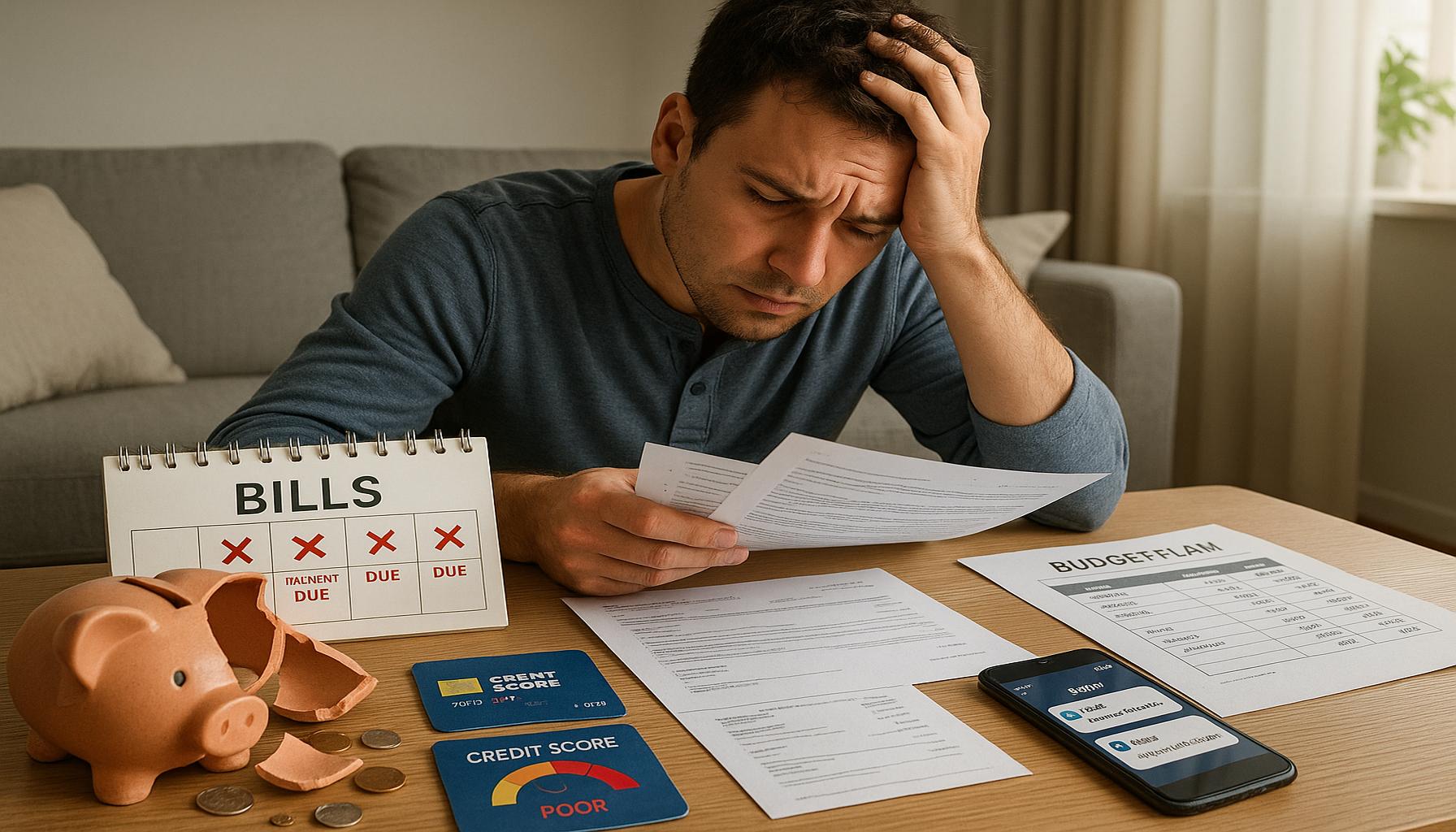

- Falta de pagos a tiempo: Cada retraso en el pago de una factura o un préstamo puede dañar tu puntaje crediticio. Por ejemplo, si no pagas la cuota de una tarjeta de crédito en la fecha límite, tu historial reflejará esa demora, afectando tus posibilidades de obtener un crédito en el futuro.

- Uso excesivo del crédito disponible: Mantener altos saldos en comparación con tu límite de crédito puede afectar negativamente tu ratio de utilización. En Colombia, se recomienda que este ratio sea inferior al 30%. Si tienes un límite de crédito de $1.000.000 y usas más de $300.000, esto puede hacer que tu perfil aparezca como de alto riesgo.

- No revisar tu informe crediticio: Ignorar errores o información incorrecta en tu informe puede llevar a consecuencias graves. Es importante hacer un chequeo regular de tu historial, tal como lo permite la central de riesgos en Colombia, para corregir cualquier inexactitud que pudiese estar afectando tu puntaje.

Evitar estos errores no solo te permitirá construir crédito, sino también planificar mejor tus inversiones. Una buena construcción de crédito significa que podrás optar por mejores tasas de interés en préstamos hipotecarios o auto, lo cual es vital si planeas adquirir vivienda o un vehículo a futuro. Adicionalmente, una sólida gestión crediticia te permite tener un mejor control sobre tus gastos, lo que facilita la creación de un fondo de emergencia o de ahorro para proyectos más ambiciosos como una educación superior o viajes.

La clave radica en la educación financiera y en la toma de decisiones informadas que se alineen con tus objetivos a largo plazo. Con una adecuada planificación y disciplina en tu manejo del crédito, puedes construir un futuro financiero más estable y exitoso.

CONSULTA TAMBIÉN: Haz clic aquí para explorar más

Errores que perjudican tu construcción de crédito y cómo evitarlos

La construcción de un buen crédito es un proceso que requiere disciplina y atención a los detalles. Desafortunadamente, muchas personas cometen errores que pueden tener un impacto negativo en su historial crediticio. Estos errores no solo pueden dificultar el acceso a nuevas líneas de crédito, sino que también pueden resultar en condiciones menos favorables cuando buscan financiamiento. A continuación, se describen algunos errores comunes y se ofrecen recomendaciones para evitarlos.

- No establecer un presupuesto: Uno de los pasos fundamentales para una buena gestión financiera es tener un presupuesto claro. Esto te ayuda a entender tu capacidad de pago y a evitar sobrecargas de deuda. La falta de un presupuesto puede resultar en gastos imprevistos que, si no se manejan adecuadamente, pueden llevar a pagos retrasados.

- Solicitar demasiados créditos a la vez: Cada vez que solicitas un crédito, se realiza una consulta a tu historial crediticio, lo que puede generar un impacto temporal en tu puntaje. Si haces varias solicitudes en un corto período, las entidades financieras pueden interpretarlo como una señal de que estás en problemas financieros. Es recomendable consolidar tus solicitudes y limitar el número de créditos que pides en un plazo corto.

- No hacer uso de créditos pequeños: Utilizar créditos pequeños, como las tarjetas de crédito, y pagarlos a tiempo puede ser una estrategia efectiva para construir un buen historial crediticio. Muchas personas se abstienen de usar tarjetas debido al miedo a la deuda; sin embargo, el uso estratégico y responsable puede mejorar tu puntaje.

- Desconocer los beneficios de los créditos contemplados: Algunas personas evitan los créditos por completo, pero no comprenden que un uso moderado y responsable de ellos puede generar beneficios a largo plazo. Acceder a productos como créditos educativos o préstamos personales, si se manejan correctamente, puede abrir oportunidades futuras.

Evitar estos errores es crucial, no solo para proteger tu puntaje crediticio, sino también para prepararte para inversiones futuras. Ya sea que desees comprar una vivienda, adquirir un vehículo o invertir en un negocio, un buen historial crediticio puede facilitar el acceso a los recursos que necesitas. El camino hacia una salud financiera sólida comienza con decisiones informadas y la creación de hábitos responsables en la gestión del crédito.

Recuerda que el objetivo no es solo evitar los errores, sino también adoptar prácticas que fortalezcan tu historial crediticio a largo plazo. Formarte en educación financiera y buscar asesoría cuando sea necesario son pasos que te ayudarán a construir un patrimonio sólido y a alcanzar tus metas económicas con mayor facilidad.

VER TAMBIÉN: Haz clic aquí para leer otro artículo

Consejos para mejorar tu construcción de crédito a largo plazo

Además de evitar los errores comunes que ya hemos mencionado, hay otras prácticas que pueden ayudarte a construir un buen crédito a largo plazo. Implementar estrategias proactivas y estar al tanto de tu situación financiera es fundamental para que tus decisiones hoy no repercutan negativamente en tu futuro. Aquí te presentamos algunas recomendaciones adicionales.

- Monitorea tu historial crediticio: Es crucial que revises regularmente tu informe de crédito. En Colombia, tienes derecho a obtener un informe de crédito gratis una vez al año de las principales centrales de riesgo. Este monitoreo te permite detectar errores o inexactitudes que podrían estar afectando tu puntaje. Si encuentras discrepancias, es conveniente que las reportes de inmediato para ser corregidas.

- Realiza pagos automáticos: Configurar pagos automáticos para tus facturas y créditos puede ser una excelente forma de garantizar que no te atrases. Esto no solo ayuda a mejorar tu historial crediticio, sino que también te evita el estrés de recordar las fechas de pago. Asegúrate de que los fondos estén disponibles en tu cuenta para evitar cargos adicionales.

- Mantén una relación sana con tus tarjetas de crédito: Utilizar menos del 30% de tu límite de crédito en tarjetas de crédito puede ser beneficioso. Esto no solo demuestra que manejas bien tu deuda, sino que también puede aumentar tu puntaje crediticio. Si tienes varias tarjetas, distribuye los gastos en cada una para mantener bajo el porcentaje de utilización.

- Construye un historial crediticio diverso: Tener diferentes tipos de crédito puede enriquecer tu perfil crediticio. Esto incluye tarjetas de crédito, préstamos personales, e incluso créditos automotrices o hipotecarios. Asegúrate de manejar cada tipo de crédito de manera responsable para no comprometer tu capacidad de pago.

- Educa sobre finanzas personales: La educación financiera es vital en cualquier etapa de la vida. Invertir tiempo en aprender sobre crédito, ahorro e inversiones te preparará mejor para tomar decisiones financieras óptimas. Participa en talleres, lee libros sobre finanzas y busca asesoría profesional si es necesario.

Es importante recordar que la construcción de un buen historial crediticio no sucede de la noche a la mañana; es un proceso continuo que requiere dedicación. Con cada decisión financiera informada que tomes, no solo estás invirtiendo en tu crédito, sino también en oportunidades futuras. La capacidad de acceder a créditos favorables puede abrirte las puertas para adquirir una vivienda, financiar un auto o emprender un negocio. En un país como Colombia, donde las oportunidades de financiación pueden ser clave para el crecimiento personal y profesional, tener un buen crédito es una herramienta poderosa.

Construir un patrimonio sólido implica un compromiso no solo en el presente, sino también mirando hacia el futuro. Adopta hábitos financieros saludables que te permitirán aprovechar las oportunidades cuando estas se presenten, y asegúrate de mantener un enfoque estratégico en tu crédito. Así, cada decisión que tomes hoy contribuirá a un mañana financiero más prometedor.

VER TAMBIÉN: Haz clic aquí para leer otro artículo

Conclusión

Construir un buen crédito es una tarea que requiere tiempo, esfuerzo y, sobre todo, una planificación financiera adecuada. A lo largo de este artículo, hemos identificado los errores comunes que pueden perjudicar tu construcción de crédito, así como estrategias efectivas para evitarlos. Comprender que cada decisión financiera que tomas hoy tiene repercusiones en tu futuro es fundamental para asegurar una vida económica saludable.

El monitoreo constante de tu historial crediticio y la educación financiera son elementos clave que no debes pasar por alto. Al ser proactivo, no solo podrás detectar errores a tiempo, sino que también podrás mantener un control efectivo sobre tu situación económica. La utilización responsable de las tarjetas de crédito y la diversificación de tu historial crediticio son prácticas que fortalecen tu perfil y te preparan para oportunidades de financiación en el futuro.

Al adoptar hábitos financieros saludables y realizar una planificación a largo plazo, estarás en una posición óptima para acceder a créditos favorables que faciliten la adquisición de bienes y la realización de proyectos. En un contexto como el de Colombia, donde el acceso a crédito puede ser un pilar crítico para el crecimiento personal y profesional, es esencial que te enfoques en construir una base sólida. Recuerda que cada decisión que tomes hoy no solo afecta tu credibilidad ante las entidades financieras, sino que también abre las puertas a un futuro de mayores oportunidades. Así, al cuidar de tu crédito hoy, estás invirtiendo en un mañana más próspero.