El impacto de la inflación en las finanzas personales en Colombia

¿Qué es la inflación?

La inflación es el aumento generalizado y sostenido de los precios de bienes y servicios en un país durante un período específico. Este fenómeno puede ser provocado por diversas razones, tales como el aumento en la demanda de productos, el incremento en los costos de producción, o factores externos como la volatilidad de los precios internacionales de materias primas. En Colombia, la inflación ha tenido diferentes picos a lo largo de los años, afectando en diversas ocasiones el equilibrio económico de las familias.

Impactos cotidianos de la inflación en Colombia

Un aspecto fundamental a considerar es el aumento en el costo de la vida. Por ejemplo, en el último año, el precio de la canasta familiar ha experimentado un incremento considerable. Alimentos como el arroz, la carne y los huevos han subido de precio, lo que impacta directamente el presupuesto familiar. Las familias deben ajustar sus hábitos de consumo, priorizando productos esenciales cuando el costo de lo básico aumenta.

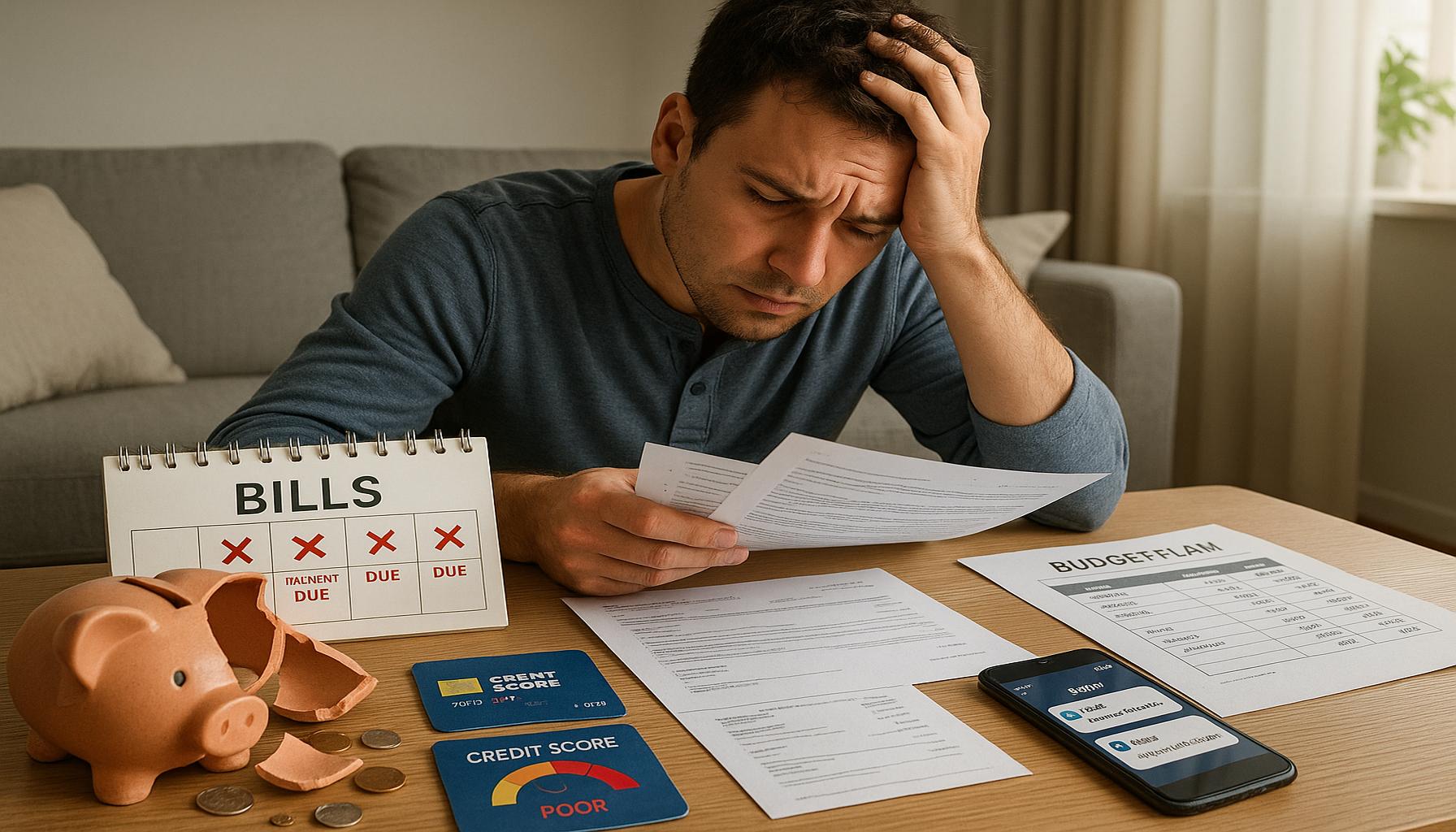

Además, la reducción del ahorro es una de las consecuencias más preocupantes de la inflación. Cuando los precios suben, el dinero disponible para ahorrar disminuye, ya que este se destina en su mayoría a cubrir necesidades diarias. Por ejemplo, si su ingreso mensual es de 2 millones de pesos y en un mes determinado gasta 1.8 millones, solo le quedarían 200 mil pesos para ahorrar, pero puede que ese monto no sea suficiente para lograr los objetivos financieros a largo plazo, como comprar una vivienda o financiar la educación de los hijos.

¿Cómo impacta la inflación en las deudas?

Otro punto a tener en cuenta es el impacto en deudas. La inflación puede llevar a un aumento en las tasas de interés, lo que encarece los préstamos y las tarjetas de crédito. Por ejemplo, si una persona tiene un crédito de consumo con una tasa de interés que se ajusta a la inflación, es probable que termine pagando más por el mismo producto a lo largo del tiempo. Esto puede llevar a una disminución en la capacidad de pago y, en consecuencia, a dificultades financieras adicionales.

Conclusiones y medidas a tomar

Para enfrentar estos desafíos, es crucial que los colombianos estén bien informados sobre cómo la inflación afecta sus decisiones financieras. La educación financiera puede ayudar a las personas a crear un presupuesto más efectivo y a identificar áreas donde pueden reducir gastos. Asimismo, se recomienda buscar alternativas de inversión que preserven el valor del dinero. Nutrido con información y estrategias adecuadas, cada individuo podrá mitigar los efectos de la inflación y asegurar un mejor futuro económico.

CONSULTA TAMBIÉN: Haz clic aquí para explorar más

Desgaste del poder adquisitivo

Uno de los efectos más inmediatos de la inflación sobre las finanzas personales es el desgaste del poder adquisitivo. Esto significa que, a medida que los precios aumentan, el valor del dinero que se tiene en el bolsillo disminuye. Por ejemplo, si el precio de una botella de agua sube de 1.000 pesos a 1.200 pesos, el peso que antes permitía adquirir esa botella ya no es suficiente. Esta situación afecta a todos, pero su impacto es más notable en los hogares de bajos ingresos, donde cada peso cuenta.

Imagínese una familia que tenía un ingreso mensual de 2 millones de pesos y que, hasta hace un tiempo, podía hacer su mercado básico con un gasto de 700 mil pesos. Si hoy, debido a la inflación, ese mismo mercado cuesta 900 mil pesos, la familia se verá forzada a reducir sus compras o a renunciar a algunos productos esenciales, afectando su calidad de vida.

Ajuste en los hábitos de consumo

La inflación también obliga a las familias a modificar sus hábitos de consumo. Con el aumento de precios, los colombianos tienden a:

- Priorizar productos esenciales: Como alimentos y productos de higiene personal, dejando de lado artículos no imprescindibles.

- Buscar alternativas más económicas: Optando por marcas blancas o productos en promoción.

- Planificar las compras: Realizando listas más estrictas y evitando las compras impulsivas.

Este tipo de ajustes, aunque necesarios, pueden generar una sensación de restricción en el gasto y de menor bienestar emocional, ya que las personas pueden sentir que deben renunciar a ciertos lujos que antes consideraban normales.

Inestabilidad en la inversión

Otro efecto significativo de la inflación es la inestabilidad en la inversión. Cuando el costo de vida incrementa, las personas a menudo se vuelven más cautelosas en cuanto a cómo y dónde poner su dinero. Invertir en activos que no se revalorizan a la par de la inflación, como cuentas de ahorros de bajo rendimiento, puede resultar en pérdidas reales de capital. Muchas veces, los ahorradores terminan sintiendo que su dinero “pierde valor” cada día que pasa.

Para mitigar estos efectos, es crucial que las personas busquen opciones de inversión que ofrezcan rendimientos que al menos igualen la tasa de inflación. Algunos de los instrumentos de inversión más comunes incluyen:

- Fondos de inversión: que invierten en acciones o bonos.

- Bienes raíces: cuya valorización suele ser superior a la inflación.

- Acciones en la bolsa: que ofrecen la posibilidad de contribuir al crecimiento patrimonial.

El conocimiento sobre cómo la inflación afecta las decisiones económicas de cada individuo es crucial para mejorar su situación financiera y preparar el camino hacia un futuro más estable.

VER TAMBIÉN: Haz clic aquí para leer otro artículo

Consecuencias en el ahorro y la planificación financiera

La inflación tiene un impacto notorio no solo en las compras diarias, sino también en la capacidad de ahorrar. En un entorno inflacionario, la tendencia de los consumidores es a gastar primero y ahorrar después, lo que puede llevar a que se destinen menos fondos a los ahorros. Por ejemplo, si una persona había destinado previamente un 20% de su salario al ahorro, y ahora enfrenta un aumento constante de los precios, puede verse obligada a reducir ese porcentaje, afectando así su fondo de emergencias o sus planes para el futuro.

Adicionalmente, el aumento en el costo de bienes y servicios provoca que muchas familias prioricen el gasto inmediato por sobre la planificación a largo plazo. Esto es preocupante, especialmente para las personas jóvenes que están comenzando a construir su futuro financiero, ya que no pueden permitirse desatender el ahorro en pro de comprar lo que necesitan diariamente. Por lo tanto, la educación financiera se vuelve fundamental para desarrollar estrategias que ayuden a los ciudadanos a equilibrar ambos aspectos.

Inflación y deudas

Otro aspecto crítico es la relación entre la inflación y las deudas. Para aquellos que tienen préstamos y créditos, una alta inflación puede generar preocupaciones adicionales. Si los salarios no crecen al mismo ritmo que los precios, el costo del servicio de la deuda se vuelve más alto en términos relativos. Por ejemplo, una persona que tiene una cuota mensual de 300 mil pesos no solo debe hacer frente a esa obligación, sino que también enfrenta un aumento en sus gastos generales, lo que pone más presión sobre su capacidad de pago.

La repercusión de esto se puede observar en el aumento de la morosidad. En contextos inflacionarios, los ciudadanos podrían verse empujados a solicitar más créditos para cubrir sus compromisos, lo que a su vez aumenta su nivel de endeudamiento, creando un ciclo complicado de mantener. Es importante que los consumidores sean cautelosos y analicen bien sus opciones antes de asumir nuevas deudas, así como considerar renegociar condiciones de sus créditos para adaptarse a su nueva realidad financiera.

Inversiones estratégicas a largo plazo

En medio de la inflación, es vital que las personas busquen formas de proteger su patrimonio. Esto implica diversificar sus inversiones y considerar opciones como los bonos indexados a la inflación que están diseñados para mantener su valor real a lo largo del tiempo. También, invertir en fondos de pensiones que ofrezcan garantías de rentabilidad ajustadas a la inflación puede resultar beneficioso.

Igualmente, es recomendable que los ahorradores analicen el impacto de la inflación en sus actuales inversiones y ajusten su cartera. Por ejemplo, aquellos que invierten predominantemente en activos que no se ajustan a la inflación, como ahorros tradicionales o depósitos a plazo fijo, podrían experimentar una erosión de su capital en el tiempo. La búsqueda de asesoría financiera para crear una estrategia que contemple este factor es una decisión sabia en estos tiempos de incertidumbre económica.

CONSULTA TAMBIÉN: Haz clic aquí para explorar más

Reflexiones finales sobre la inflación y las finanzas personales

La inflación en Colombia es un fenómeno que afecta profundamente las finanzas personales de cada ciudadano. A medida que los precios continúan aumentando, el impacto en el ahorro, en la gestión de deudas y en las decisiones de inversión es innegable. Es importante entender que la inflación no solo representa un reto inmediato, sino también una amenaza a la estabilidad financiera a largo plazo.

La presión que ejercen los precios en alza puede llevar a las familias a posponer inversiones cruciales y a despriorizar el ahorro, lo cual puede traducirse en dificultades para alcanzar metas financieras. En este contexto, la educación financiera se convierte en una herramienta indispensable; los ciudadanos deben estar informados y preparados para enfrentar estos desafíos, adaptando sus hábitos y estrategias de ahorro e inversión para amoldarse a la realidad económica.

Asimismo, la gestión de deudas se debe tener en cuenta con mayor rigor. Las personas deben evaluar su situación financiera con cuidado y optar por soluciones que mitiguen el riesgo de endeudamiento excesivo, como la renegociación de créditos o la búsqueda de alternativas con tasas de interés más favorables. El objetivo es siempre mantener un manejo responsable de las finanzas personales.

Finalmente, en tiempos de inflación, es esencial diversificar inversiones y elegir opciones que ofrezcan protección frente a la erosión del poder adquisitivo. La asesoría financiera puede ser un gran aliado en esta tarea, ayudando a los ciudadanos a tomar decisiones informadas que les permitan salvaguardar su patrimonio en un entorno incierto.

En conclusión, comprender el impacto de la inflación y actuar proactivamente son claves para mantener la salud financiera y asegurar un futuro más estable en Colombia.

Linda Carter

Linda Carter es escritora y experta financiera especializada en finanzas personales y planificación financiera. Con amplia experiencia ayudando a personas a lograr estabilidad financiera y a tomar decisiones informadas, Linda comparte sus conocimientos en nuestra plataforma. Su objetivo es brindar a los lectores consejos prácticos y estrategias para el éxito financiero.